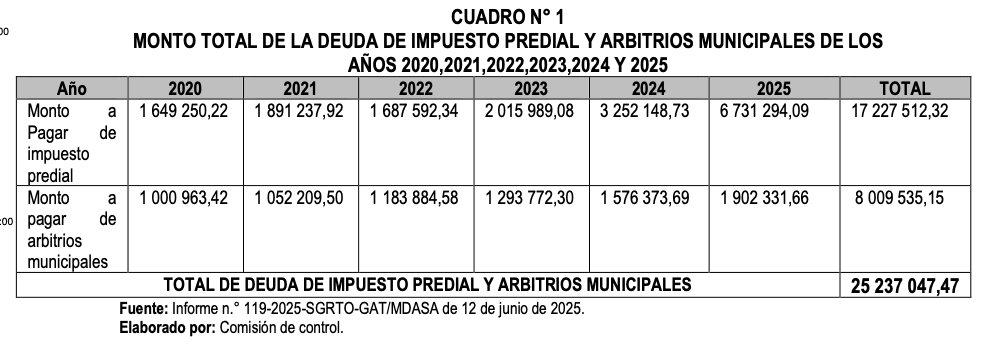

Cinco millones de soles en deudas tributarias están por perderse en Alto Selva Alegre. Sucede que un reciente informe emitido por el Órgano de Control Institucional (OCI) reveló una caótica situación financiera. La comuna registra una deuda acumulada de S/ 25 237 047,47 por concepto de impuesto predial y arbitrios municipales correspondiente a los ejercicios fiscales del 2020 al 2025.

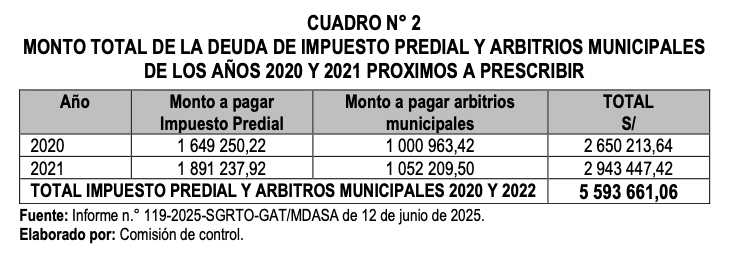

Según el «Informe de Hito de Control N.° 006-2025-OCI/4602-SCC», esta deuda tributaria contiene una fracción especialmente crítica: los montos correspondientes a los años 2020 y 2021 están próximos a prescribir, lo que podría generar un perjuicio económico total de S/ 5 593 661,06 para la municipalidad.

El documento señala que, al 20 de junio de 2025, la deuda por impuesto predial asciende a S/ 17 227 512,32, mientras que por arbitrios municipales se acumulan S/ 8 009 535,15. Estas cifras reflejan una deficiente gestión de Alfredo Benavente Godoy en los procesos de recaudación y cobranza tributaria en los últimos seis años.

Por prescribir

La Ley de Tributación Municipal y el Código Tributario establecen que las deudas prescriben a los cuatro años si el contribuyente presentó su declaración jurada, o a los seis años si no lo hizo. Bajo este marco legal, se advierte que los tributos de 2020 y 2021 están en inminente riesgo de prescripción.

El informe detalla que solo por el año 2020, la comuna podría perder S/ 2 650 213,64, y por el 2021, S/ 2 943 447,42. Estas cifras resultan de la suma del impuesto predial y los arbitrios no cobrados en esos años, según la información proporcionada por la Subgerencia de Registro Tributario.

Esta situación compromete seriamente la sostenibilidad de las finanzas municipales, ya que afecta directamente el patrimonio y las rentas que permiten la ejecución de obras y servicios públicos en el distrito. A pesar de la gravedad del hallazgo, el informe también revela que la Comisión de Control no encontró evidencia de acciones preventivas o correctivas adoptadas por la entidad durante el periodo de evaluación comprendido entre el 3 y el 30 de junio de 2025.

Pérdida definitiva

Entre las recomendaciones, se exhorta al alcalde Alfredo Benavente Godoy a tomar medidas inmediatas para asegurar la continuidad del proceso de gestión tributaria. Se le solicitó además que informe, en un plazo de cinco días hábiles, las acciones correctivas que se implementarán para evitar la pérdida de dichos ingresos.

El informe destaca además que el impuesto predial constituye una de las principales fuentes de ingreso de las municipalidades y su correcta administración y cobranza es vital para garantizar los servicios municipales. La Contraloría enfatiza que, según el artículo 43° del Código Tributario, la prescripción de la deuda impide a la administración su recuperación, lo que significa una pérdida definitiva para las arcas públicas.

Por ello, la omisión de funciones de cobranza efectiva podría generar responsabilidades administrativas o incluso legales en contra de los funcionarios encargados del área tributaria.